サニックス(4651):業績予想の修正に関するお知らせ

http://sanix.jp/ir/release/news/pdf/20140805.pdf

サニックス(4651) PTS 株価

http://portal.morningstarjp.com/StockInfo/pts/info/4651

970-269(-21.71%) (08/05 19:36)

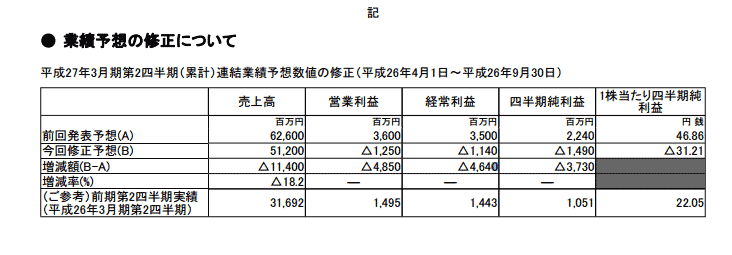

修正の理由 概要

・電力会社における接続検討の期間が長引いたため

・産業用太陽光発電設備認定の件数が各電力会社にかかる事務負荷が大きくなっていること等にあるとみております

・第2四半期累計期間の売上高予想値に対する減額分を下半期に補完できると考えている

とありますが、あまり信用できない…。なぜなら

理由1:サニックス:シロアリ事件

特定商取引法違反の訪問販売業者(シロアリ防除工事、床下換気扇

取付工事等を行う事業者)に対する業務停止命令(3か月間)

及び業務改善指示について

http://www.meti.go.jp/policy/economy/consumer/consumer/tokutei/pdf/060707.sanix.pdf

こんなこともあって、会社自体をあまり信用してません。

さらに太陽光に関しては、経済産業省が認定を厳しくしています。

理由2:太陽光発電設備に対する報告徴収を実施します

本件の概要

http://www.meti.go.jp/press/2014/08/20140805002/20140805002.html

資源エネルギー庁では、再生可能エネルギー電気特別措置法に基づき平成25年度に認定を受けた運転開始前の400kW以上の太陽光発電設備に対し、平成24年度と同様、同法に基づく報告徴収を今後実施することといたしましたので、お知らせいたします。

報告徴収の結果、「場所」及び「設備の仕様」の決定が確認できない場合は、聴聞を経て、認定を取り消すことといたします。

公表日

平成26年8月5日(火)

理由3:同業のウエスト(1407)に比べて落ち込みが激しすぎる

| 会社 | サニックス(4651)2Q 08/05 | ウエスト(1407)3Q 07/14 | ||

| 項目 | 修正前 | 修正後 | 修正前 | 修正後 |

| 売上高 | 62,600 | 51,200 | 73,611 | 61,000 |

| 営業利益 | 3,600 | ▲ 1,250 | 8,457 | 8,594 |

| 経常利益 | 3,500 | ▲ 1,140 | 8,217 | 8,284 |

| 純利益 | 2,240 | ▲ 1,490 | 4,520 | 5,240 |

ウエスト(1407)の売上減少の理由

一方、個人向けの住宅用太陽光発電システムは、消費税率引上げの影響や住宅用太陽光発電導入支援補助金の終了等により収益性も低下しており、既築用住宅卸売り及び大手パワービルダーを中心とする新築戸建住宅への販売を縮小し、人材を徐々に産業用太陽光発電システムに移行している過程でもあり計画を下方修正し、当初予想比126億11百万円減の610億円となる見通しです。

つまり、

個人用 → 減少

産業用 → 好調

明らかにサニックスの修正理由と違いますし、産業用に関しては利益率がいいので売上が減少してるのに増益予想です。電力会社の事務手続きで産業用の認定が遅れているなら、ウエストも同様のはずなのにウエストは、個人は減少で産業用は好調と言っています。ここに違和感を感じるのは私だけでしょうか?

ついでに、サニックス(4651)の修正後をよくよく見てみると

四半期純利益 > 経常利益

ですね。特別損失を計上してますね…おかしいです。修正理由には、特別損失を計上してることは触れていません。

まとめ

長期で株を買う時に一番重視しなければいけないのは、「経営者の誠実性」です。

コメント