ソフトバンク(9984):平成27年3月期 第一四半期決算短信

http://cdn.softbank.jp/corp/set/data/irinfo/financials/financial_reports/pdf/2015/softbank_results_2015q1_001.pdf

うーん、なんだろうこれ?と思い少し調べてみました。

企業結合に伴う再測定による利益とは

大雑把に言うと、子会社する(連結化)する前に、該当の会社の株を保有していた場合は、その保有部分を公正価値(上場企業なら時価総額など)で評価しなおして財務諸表上の価格との差額を営業利益に計上する事です。

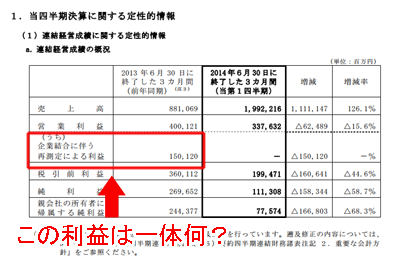

実際に前期にその処理がなされていますね

2014年3月期 第1四半期決算短信より

http://www.tse.or.jp/listing/ifrs/b7gje6000004jhqq-att/b7gje6000004jis5.pdf

(iv) 企業結合に伴う再測定による利益

企業結合に伴う再測定による利益は 150,120 百万円(前年同期は計上なし)となりました。これはガンホーの支配獲得時に、当社が既に保有していた同社に対する資本持分 33.63%を、公正価値で再測定したことに伴い認識した利益です。詳細は、38 ページ「3.要約四半期連結財務諸表 (6)要約四半期連結財務諸表注記 5.企業結合」をご参照ください。

2010年に企業結合会計基準改正に伴い無形資産認識・測定の強制適用化

http://www.shinnihon.or.jp/shinnihon-library/publications/issue/info-sensor/pdf/info-sensor-2010-04-10.pdf

概要

(1)2010年に会計基準の変更

(2)持分プーリング法の廃止

(3)識別可能な無形固定資産は、のれんと分離して計上

しかし、ここで疑問が発生します。

なぜ一時的な利益を営業損益に計上してるのでしょうか?

特別利益とは

http://kotobank.jp/word/%E7%89%B9%E5%88%A5%E5%88%A9%E7%9B%8A

臨時的、偶発的に、かつ企業の業務内容とは関係ない部分で発生した利益。

営業損益とは

http://kotobank.jp/word/%E5%96%B6%E6%A5%AD%E6%90%8D%E7%9B%8A

企業の主たる営業活動から発生する損益のこと。

どうみても、「企業結合に伴う再測定による利益」は、企業の業務内容とは関係の無い部分で発生した利益にしか見えないです。

子会社株式は、時価評価するものでしょうか?

http://www.shinnihon.or.jp/corporate-accounting/commentary/financial-instruments/2012-10-15.html

子会社株式及び関連会社株式は、他企業への影響力の行使を目的として保有する株式です。そのため、時価の変動は財務活動の成果とはいえないため、取得原価をもって貸借対照表価額とされます。

通常はしません。

IFRSにおける金融資産の分類基準の基本

http://www.ikpi.co.jp/topics/ifrs/ifrs_financial_file054.html

負債性金融商品と資本性金融商品に分類し、事業モデルテスト及び契約上のCF特性テストによって、償却原価測定資産と公正価値測定資産に分類する。

また、FVTPLオプションかFVTOCIオプションの適用の有無によって分類される。債権か有価証券かの区分は特にない。

事業モデルテスト及び契約上のCF特性テストの2つのテストにより、償却原価測定対象資産と公正価値測定対象資産の2つに分類する。なお、公正価値測定対象資産は、公正価値測定による評価損益をPL計上する場合とその他の包括利益に計上する場合(いわゆる、FVTOCIオプション)に分類する。FVTOCIオプションは資本性金融商品のみに認められている。

要するに日本の会計基準のように金融資産(保有株式)について、詳細な分類は、国際会計基準(IFRS)に無いのですね。

ソフトバンク(9984)は、2014年3月期から国際会計基準(IFRS)を適用

http://www.softbank.jp/corp/news/press/sb/2013/20130408_02/

のれんの規則的な償却の停止

のれんは、日本基準では規則的に償却されますが、IFRSでは規則的な償却の対象となりません。なお、当社では、IFRS 第1号の免除規定を適用することを選択し、日本基準でののれんの未償却残高(IFRSへの移行日現在の残高)をそのまま引き継ぎます。IFRSへの移行により規則的なのれんの償却を停止し、減損テストを行うことになります。

一部の持分法適用関連会社の連結

当社は、日本基準では、「EMOBILE」ブランドで無線通信事業を行っているイー・アクセス株式会社(以下「イー・アクセス」)及びAXGP技術を使って無線通信ネットワークを運営しているWireless City Planning株式会社(以下「Wireless City Planning」)の両社を持分法適用関連会社として扱ってきました。しかしながら、IFRSでは事業体の実質的な支配について日本基準よりも広範な基準を用います。その結果、当社のIFRSに基づく連結貸借対照表においては、両社は当社の連結子会社として取り扱われ、日本基準に基づく連結貸借対照表と比較して、両社に帰属する有利子負債及びその他の債務の分が増加することになります。

まとめ

・「企業結合に伴う再測定による利益」を営業損益に計上するのは、IFRS規約上そうなっている

→なぜなのかは分からない

・IFRSでは、金融資産は、「償却原価測定対象資産」と「公正価値測定対象資産」の2つに分類する

・「公正価値測定対象資産」は毎期評価替えを行う

・評価損益は、「PL計上する場合」と「その他の包括利益に計上する場合」がある

・日本の会計基準と国際会計基準(IFRS)は大きく異なる点があるため、似たようなものと考えると迷路にはまる気がする

…色々と釈然としないですが、国際会計基準(IFRS)をあまりよく分かっていないためこの辺の理解で一旦終了しておきます。

結論

国際会計基準(IFRS)では、そういう処理をするということだけ覚えておきます。

コメント