(株)データホライゾン(3628)

保険者向けのジェネリック医薬品通知サービスが柱。加入者の健康推進目的の保健事業支援も。

(※上記特色は、yahooファイナンスより引用)

株価:900円(15:00)

前日比-64円(-6.64%)

25日移動平均価格:638円

25日移動平均乖離率:+41.07%

株式時価総額:32億円

IR情報 | 株式会社データホライゾン

http://custom.xj-serve.com/DataHorizon/con_fh.php

平成26年3月期 第2四半期決算短信〔日本基準〕(連結)

http://contents.xj-storage.jp/contents/36280/T/PDF-GENERAL/140120131025044614.pdf

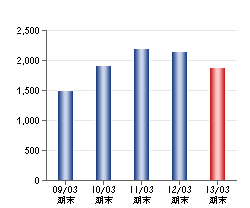

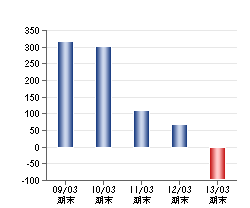

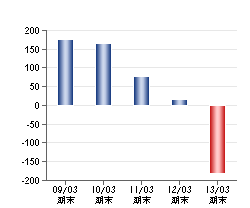

前期までの業績について

※会社HPより引用

売上高

営業利益

純利益

上記より、業績についてはまるでいい点がありません。

むしろじり下げでやばいくらいです。

次に中間決算を見ますと

H26通期予想:2450百万円

H26中期売上:830百万円

———————–

進捗率:33.8%

やばいですね。

中間期に関しては、

営業利益:-234百万円

経常利益:-232百万円

2Q純利益:-204百万円

爽やかなほどの赤ですね。

サービス・製品別売上を見てみると以下になります。

全体的には、前期比:14.7%増

保険情報者サービス:11.8%増

→国民健康保険からの受注は引き続き順調に推移すると予想

保険薬局向けシステム:1.7%減

→協会けんぽ向けのジェネリック医薬品通知サービスは価格競争の激化から今期の受注は困難なため、前回予想時から下回ることが見込まれます。

病院向けシステム:108%増

→病院向けシステムにおいては、前期に連結子会社コスモシステムズ㈱が高度管理医療機器販売業の 許可を得たことで仕入商品の取扱種類を増やしたことなどにより、売上高は1億92百万円(前年同期比108%増)と大幅に売上を伸ばしました。

連結業績予想に関する定性的情報より

新たなデータベース提供事業が軌道に乗り、保険者向け情報サービスの売上高減少をカバーすると見込んでおります。

※現時点では、たらればの話です。

医療費適正化フルアウトソーシングサービス「ヘルスケアやまと」を発表

http://www.dhorizon.co.jp/product/04.html

また、「ヘルスケアやまと」は、医療機関と連携した保険者による保健事業として国の助成金の対象となっていることから、保険者に急速に浸透すると見込んでおります。

結局のところ整理しますと

・現時点で業績はまるでいいところは無い

・新たなデータベース提供事業が売上に貢献していないので軌道にのるかどうか不明

ですが・・・

・国民健康保険からの受注は引き続き順調

・ジェネリック医薬品銘柄ではない(競争激化のため今期受注は困難)

・「ヘルスケアやまと」は、保健事業として国の助成金の対象

つまり、ジェネリック医薬品関連銘柄ではなく、医療費削減の国策銘柄なのでは?

思惑であげていく相場が形成される可能性はまだ残っているんじゃないかなと!

要監視です。

コメント